담보로 ... 자금 이용이 신용에 비하여 한도 이자면에서 유리함은

마치 진리처럼 아주 잘 알려진 사실입니다

그렇다보니 담보 활용 부채통합이나 추가 생활자금 마련등등 그 활용이 참 크다 .. 할수 있는데요

그러나 아무리 같은 이름쓰고 있다 .. 할지라도 금융사별 조건에 따라 같은 집으로

같은 이용자 같은 용도로 사용해도 내용 차이 발생하므로 이용 전 금융사별 집담보대출 이자 한도 비교

절대로 간과하여서는 안될 일입니다

그것을 하나하나 파악 맞춤 정보 온라인 사이트 무료제공 플랜모기지에서 가능하니

이용 전 확인해보세요 ~!

오늘은 그 때 필요한 서류

집담보 후순위대출에 대한 설명을 하고 가겠습니다

예를 들어 구로구 시세 700,000,000원의 아파트입니다

|

대출

|

금액

|

이자

|

|

매매시

|

49,000만원

|

**.* %

|

|

아파트후순위

|

10,000만원

|

**.* %

|

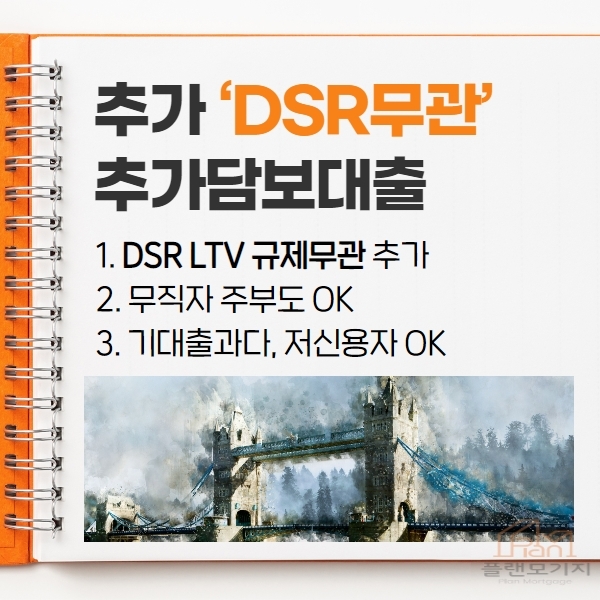

규제에 따라 LTV 70% 해당자금은 490,000,000원 다 이용 후에도

규제무관 집담보의 시세안에서 추가로 자금 이용이 가능하다는 것

매매시 쓴 자금 있어도 추가로 ... 이용할수 있다는 것

우선 규제대상 아닙니다 < DSR LTV 무관하게 한도 더 추가로 >

담보로 이용하는 자금이다보니 ... 신용만으로 자금 이용어려웠던 주부 무직자

기대출과다자 저신용자 등 이용이 가능하며 기존 다중채무 신용으로 여러건 이용시 통합등에 활용이 가능하므로

그 활용폭이 매우 크다 .. 할수 있습니다

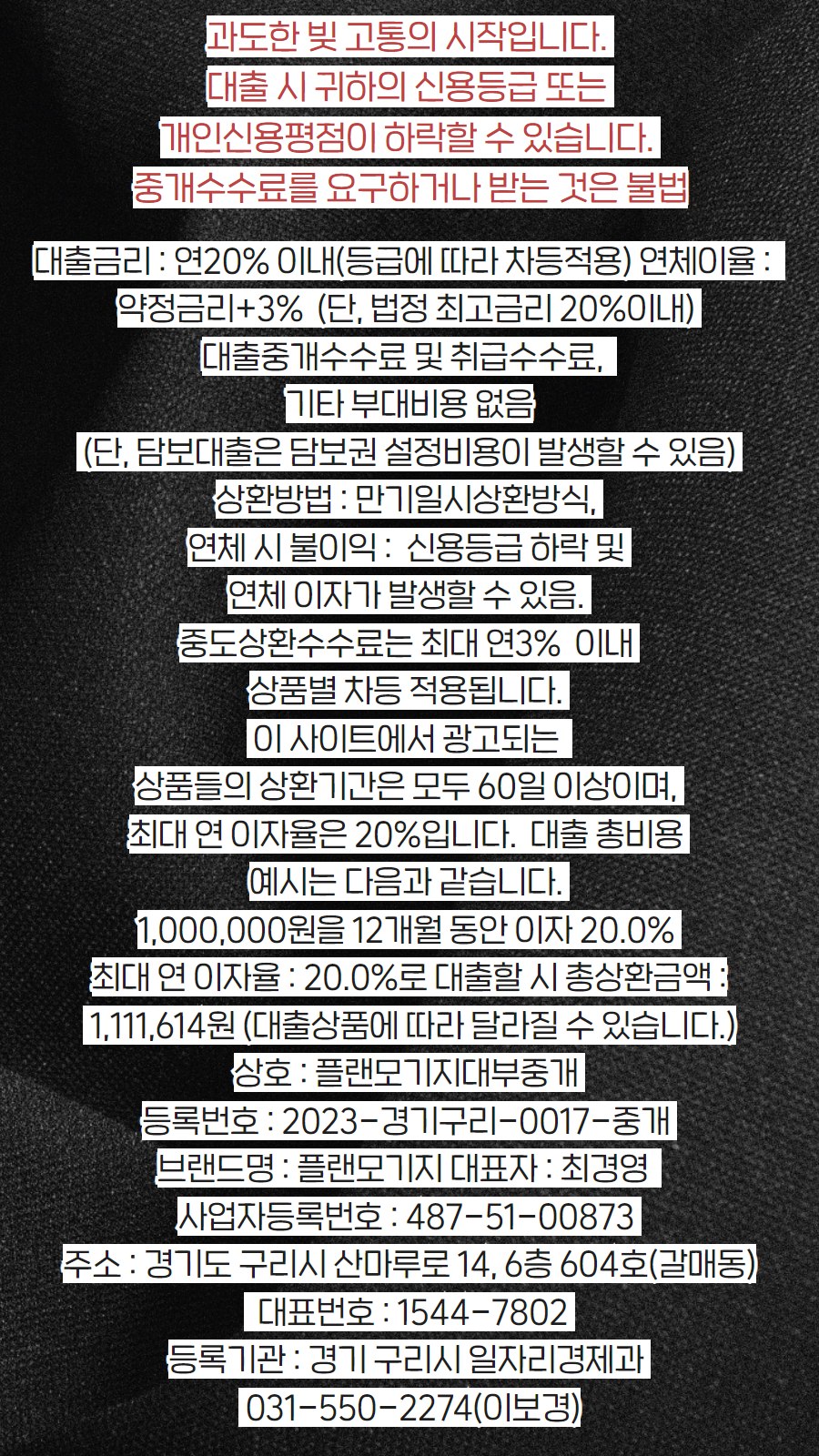

하여 집담보 후순위대출 이용시 한도 이자 비교 반드시 필요합니다

집담보대출 받을 때 필요서류 안내

|

필요서류

|

|

|

매매시 이용한 자금 두고 추가로 ...

집담보 후순위대출 가능여건에 추가 한도 까지

금융사별 실제 적용이 될 내용 개인별 맞춤 정보로 확인하여 정보제공 합니다 어떤 비용 발생도 없으니

이용 전 반드시 확인 & 비교 후 계획적인 소비하시길 바랍니다

소득증빙의 종류

1) 증빙소득 (근로소득 원천징수, 소득금액증명원, 사업소득 원천징수, 연금증서 등 객관성 있는 소득자료)

2) 인정소득 (국민연금, 건강보험료 납부내역 등 공공기관 발급 자료)

3) 신고소득 (이자, 배당금, 임대료, 카드 사용액 등 대출 신청자가 제출한 자료)

-차주의 2년간 소득 확인 후, 최근 1개년 소득 방영 (2개년 소득 차 ±20% 시 평균 소득 반영)

-1년 미만 증빙소득의 경우 1년 소득을 환산 후 10% 차감하여 반영

-인정소득 95%, 신고소득 90%만 방영, 일정 소득 반영 한도 적용(예 : 5천만원)

'아파트후순위담보대출' 카테고리의 다른 글

| 시세 2억 지방 아파트 담보대출 저신용자 추가 한도 문의드려요 연체 상환이 목적입니다 (0) | 2023.08.17 |

|---|---|

| 생활자금 마련 위해 주택추가담보대출갈아타기 결정 잘한 일인가 (0) | 2023.08.16 |

| 아파트담보대출로 가압류 해지 가능할까요 경기도 광주시 직장인인데 신청 후 기간이 얼마나 걸릴까요 (0) | 2023.08.16 |

| 아파트담보대출 추가 금리 한도 플랜모기지 조건 궁금합니다 경기도 광명시 1억 정도 필요한 상황입니다 (0) | 2023.08.16 |

| 전세 세입자 있는 아파트 담보대출 3천만원 필요한데 미동의로 가능한지 금리는 얼마나 되는지 궁금해요 (0) | 2023.08.16 |